�l���r�g: 2013-12-18 11:36 ��Դ: �vӍؔ��

��·�ИI,�҂��J���ИI�I���������Ј�ʬF���c,�SͨÛ�����������ؾ���,���������֏��������L,�S���岿ί�������A�Ρ��ĽY��,�ļ����_ʼ,��·�����L�U�����͡��҂������ИI���w�u���������֡�;�|�����ٹ�·����δ��һ���ṩ���~Ͷ�Y����Ă��əC��,���c���]����١�

�F·�ИI��������F��Ҫ���ڹ�·�ИI,�҂��^�m�S���ИI�����֡��u������˾����,�M���҂��������F·�ĸ��؛�־����Y�aע�댍�F�l����,�V���F·����������ܕ����ڴ����F·,���������ؾ����ڲ��_����,���ڌ������],�҂���Ȼ�x���Y�a�|���á����ҹ�ֵ�^�͵Ĵ����F·�������]��

�����ИI����������ڽ������K׃���ı������������������½�,��������������֧��,�҂��AӋ�����ИI4�����Ԍ����F��ͦ��

�҂��S�������ИI�����֡��u��,���]ͨÛ�������������Ă}�������ИI���^�Ѓ��ɷݡ�

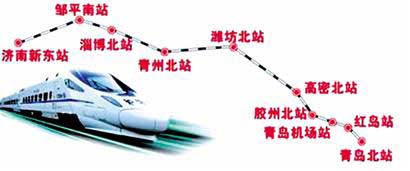

���c���]�����:9��25���B�˸���(���P����)ͨ܇,���B���ٵĔ��^·������ͨ,�������B�����^������ٻ��������^��������,�S�r�g���Ʒ���܇������������,�AӋһ���������40%���ҡ��A�y��˾2011-2013�ꌍ�F����ÿ������քe��0.35��0.40��0.51Ԫ,����2011-2013��ӑB��ӯ�ʞ�11.57��10.34��8.00�����C�Ͽ��]�ИI��ֵˮƽ��˾δ��I�����L����,�S�֡����]���u����

![�Ϻ��]��EMS��ʽ�_�k�ռ����I��](../images/upimg/2014122211237.jpg)